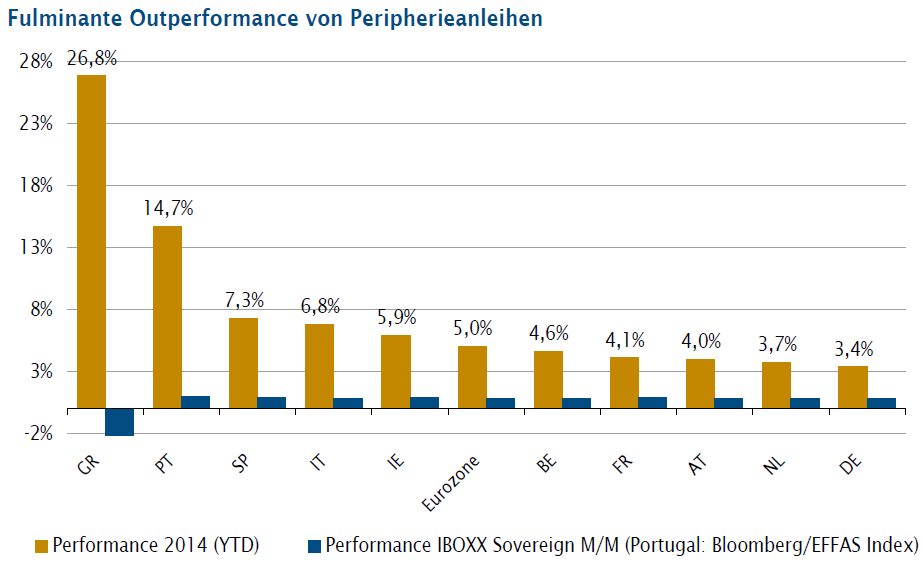

Die letzen zwei Monate waren geprägt von der Verunsicherung in der weiteren Vorgehensweise der EZB-Geldpolitik inkl. unorthodoxischen Maßnahmen und der Auseinandersetzung in der Ukraine. Darauf reagierte der Markt mit erhöhter Nachfrage nach Zinspapieren. Allerdings wurde nicht nur Sicherheit in Form von Bundesanleihen und Pfandbriefen gekauft, sondern aufgrund der besseren Ausstattung auch der Anleihen Peripherie. Der Appetit auf auskömmliche Verzinsung ist ungebrochen.

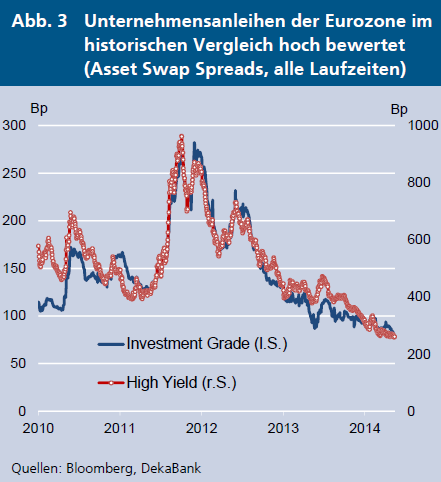

Auch die Spreads von Corporate Bonds laufen weiter rein. Die geringen Ausfallraten und die vernünftigen wirtschaftlichen Perspektiven beflügeln weiterhin den High Yield Markt. Der April war einer der stärksten Monate für Neuemissionen seit langen. Der Markt ist zwar mittlerweile in absoluter Sicht hoch bewertet, aber relativ zum Rest des Universums weiterhin interessant.

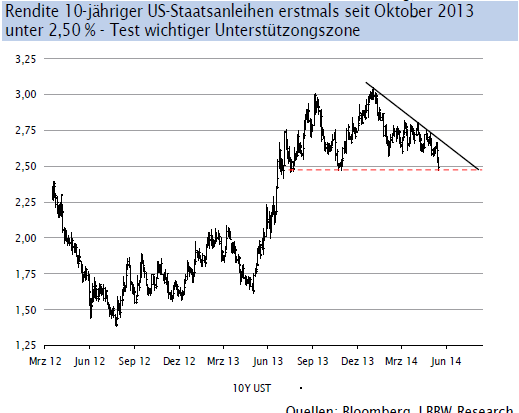

Zusätzliche Unterstützung könnte der Rentenmarkt von Amerika erhalten. Sollte die Rendite unter 2,50 % fallen, dürfte die Bondrally weiter gehen. Das Tapering hatte bislang keine so negativen Auswirkungen wie manche Markteilnehmer befürchtet haben. Durch diese Falschpositionierung entstand somit erhöhter Eindeckungsdruck.

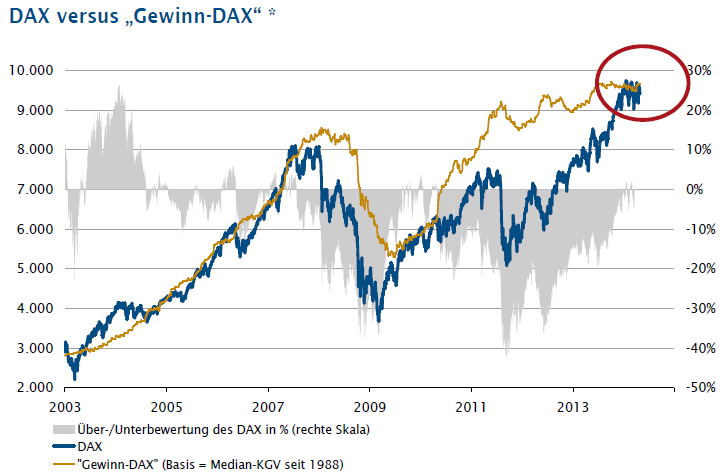

Das wirtschaftliche Umfeld gemessen über das Economic Sentiment gibt derzeit grünes Licht und signalisiert einen zarten Aufschwung. Allerdings konnte sich diese positive Überzeugung noch nicht dynamisch in Unternehmensgewinne umsetzten.

Das Bewertungsmodell der LBBW sowie auch anderer Institute zeigen derzeit einen fairen Marktwert an. Die Unternehmen müssen also mit steigenden Gewinnen die Anleger bei Laune halten. Kommt es hier zu Enttäuschungen gepaart mit einem negativen extrenen Event könnte die Stimmung schnell kippen. Anderseits sind die Kursstände per se kein Verkaufsargument, da weiterhin rendite trächtige Alternativen zu Aktien kaum auszumachen sind.

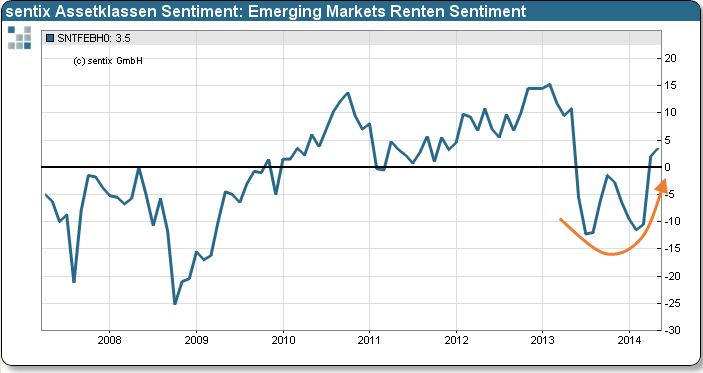

Die Emerging Markts auf der Rentenseite könnten hier eine Rolle spielen. Die Stimmung hat sich spürbar aufgehellt und die Kurse haben dort bereits angezogen. Die „fragile five“ stabilisieren sich und unter antizyklischen Gesichtspunkten wird der Schwellenländer-Markt wieder zunehmend interessant.

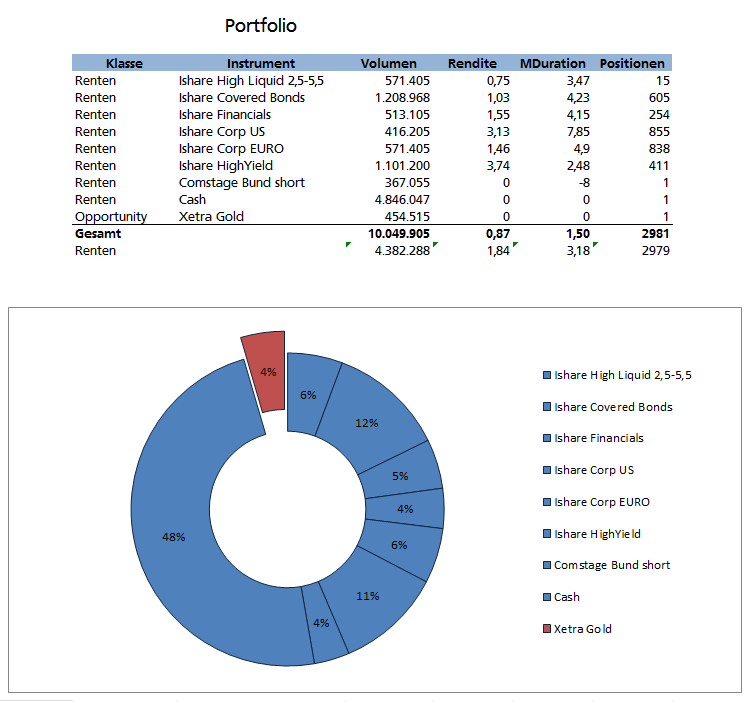

Im Portfolio selbst hätte eine aggressivere Ausrichtung nicht geschadet. Die Investitionsquote von ca. 50 Prozent brachte in den letzten Wochen zwar Zuwächse im Portfolio, allerdings hätte die Idee in der Peripherie stärker verfolgt werden sollen. Risikobehaftete Assets lagen im Trend und performten gut. Auf der Seite der Satelliten bin ich mit der Entscheidung, jeweils nur temporär im Aktienmarkt engagiert zu sein, zufrieden. Der Markt bietet immer Chancen swings mit zu nehmen, allerdings möchte ich hier weiterhin gezielt investiert sein. Im Gold könnte demnächst ein Kursschub erfolgen. In der letzten Woche extrem volatil zeichnet sich hier ein stärkerer Ausbruch ab.

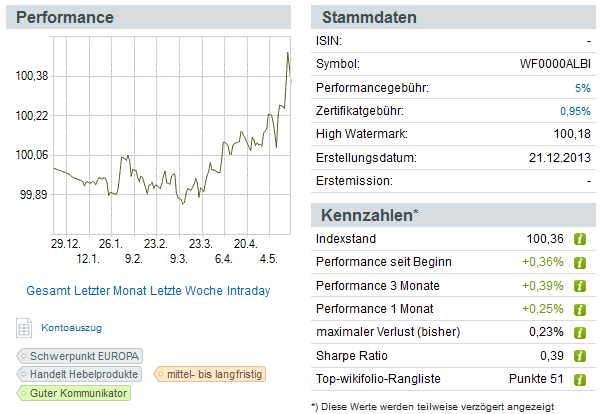

Insgesamt steht per 16. Mai mit + 0,36 % Wertzuwachs nach Kosten ein annehmbares Ergebnis da. Der HVPI Index erhöhte sich im gleichen Zeitraum um ca. 0,29 Prozent.

Die Duration ist planmässig leicht gesunken und die Effektivverzinsung ebenso gefallen was dem Portfolio zu Gute kam.

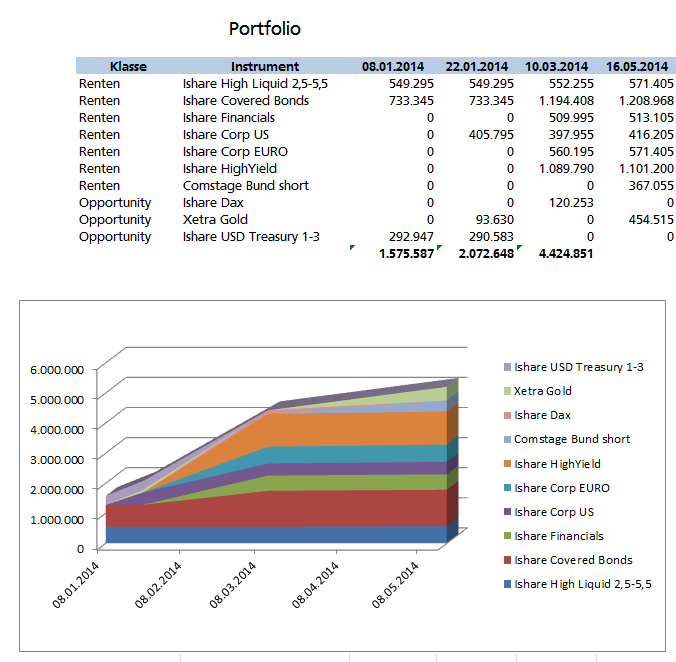

Der Zeitstempel zeigt folgendes Bild.

Comments are closed