Das Jahr neigt sich dem Ende und 2015 war geprägt durch große Handelsspannen. Zunächst setzte sich am Jahresanfang der Zinsabwärtstrend geradlinig fort um dann sprunghaft anzusteigen. Die 10 jährige Bundesrendite bildete bei 1,05 % das Hoch und bei 0,05 % das Tief aus. Einmalig war wohl die Geschwindigkeit, die dabei an den Tag gelegt wurde. Nicht einmal 2 Monate hat es gedauert. Für 2016 rechne ich mit einer Seitwärtsphase, die tendenziell leicht aufwärts gerichtet ist. Ein großen Renditeanstieg würde ich Stand heute ausschließen. Nach unten hin dürfte jedoch auch keine große Bewegung mehr kommen, außer die EZB überrascht nochmals deutlich mit einer starken Ausweitung der QEs, wovon ich derzeit nicht ausgehe.

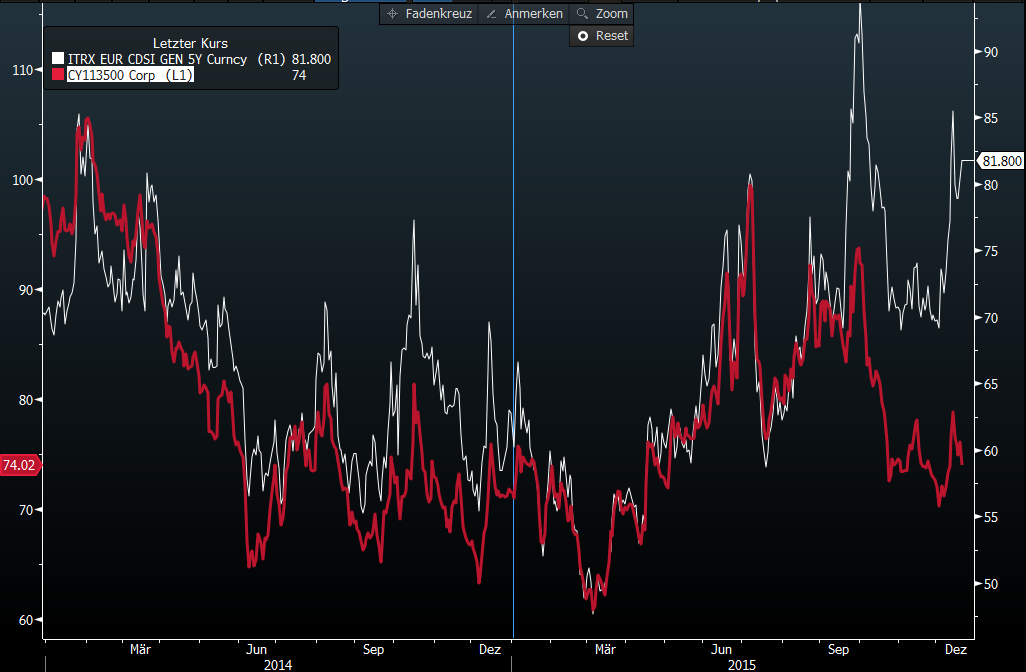

Auch im Creditmarkt waren deutliche Bewegungen zu sehen. Die im letzten Jahr favorisierten Unternehmensanleihen (weiß) haben zu Jahresende hin stärker gelitten als Bankanleihen (rot). Die Linien zeigen Zinsaufschläge oder zu sicheren Anlagen wie Bundesanleihen. Die 20 BP Ausweitung auf 82 BP ist absolut nicht viel aber relativ gesehen doch ein Drittel der gesamten Rsikoprämie. Unverändert blieb die Finanzbranche, die im laufenden Jahr das Eigenkapital weiter erhöhte und durch Regularien „augenscheinlich“ besser für zukünftige Schocks gewappnet ist.

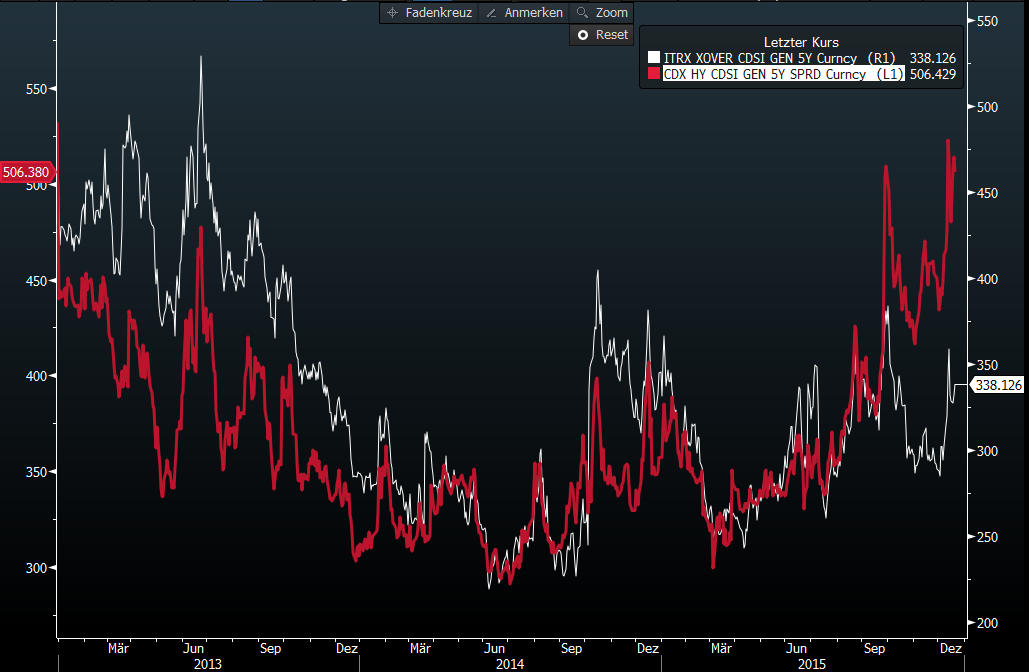

Noch stärkere Ausschläge gab es im Junkbondmarkt. Hier dargestellt die Zinsdifferenzen zu risikolosen US-Treasuries für US-Unternehmen in Rot, welche eine hohe Gewichtung in ÖL/Gas Sektor haben. Aufgrund des rapide fallenden Ölpreises haben sich Bedenken über die Kreditqualität breit gemacht. Dies drückt sich in einem 50% höheren Spread als am Tiefpunkt aus. Die Europäischen Pedants haben sich im Vergleich besser gehalten, allerdings ist in beiden Kurven eine Bodenbildung/Trendwende ersichtlich. Im Jahr 2016 dürfte es trotz vernünftiger wirtschaftlicher Rahmenbedingungen und weiterhin niedrigen realen Ausfallraten schwierig sein, den Anlegern so wenig Risikoprämie zu bieten damit die Spreads wieder rein laufen können. Positiv bleibt jedoch der Aspekt, dass die relativ hohen Kupons mögliche Spreadausweitungen wahrscheinlich mit am Besten kompensieren werden.

Die Anleihen der Schwellenländer treten ausgehend vom Jahresbeginn per Saldo auf der Stelle und dies auf hohem Niveau mit Blick auf die letzten 5 Jahre. Wobei unter jährig dennoch 100 BP Differenz zwischen Hoch und Tief liegen, was ordentliche 25 % Schwankung ausmacht. Die Emerging Markets hatten bereits 2014 einen schweren Stand und könnten sich bei leicht verbesserten Rohstoffmärkten wieder positiver entwickeln. Sollten Länder wie die Türkei, Brasilien, Russland und auch Australien sich wirtschaftlich stabilisieren, könnte es die Initialzündung für weitere Märkte geben. 4,5 % Zinsaufschlag kompensieren mittlerweile die hohe Volatilität der Anlageklasse wieder gut.

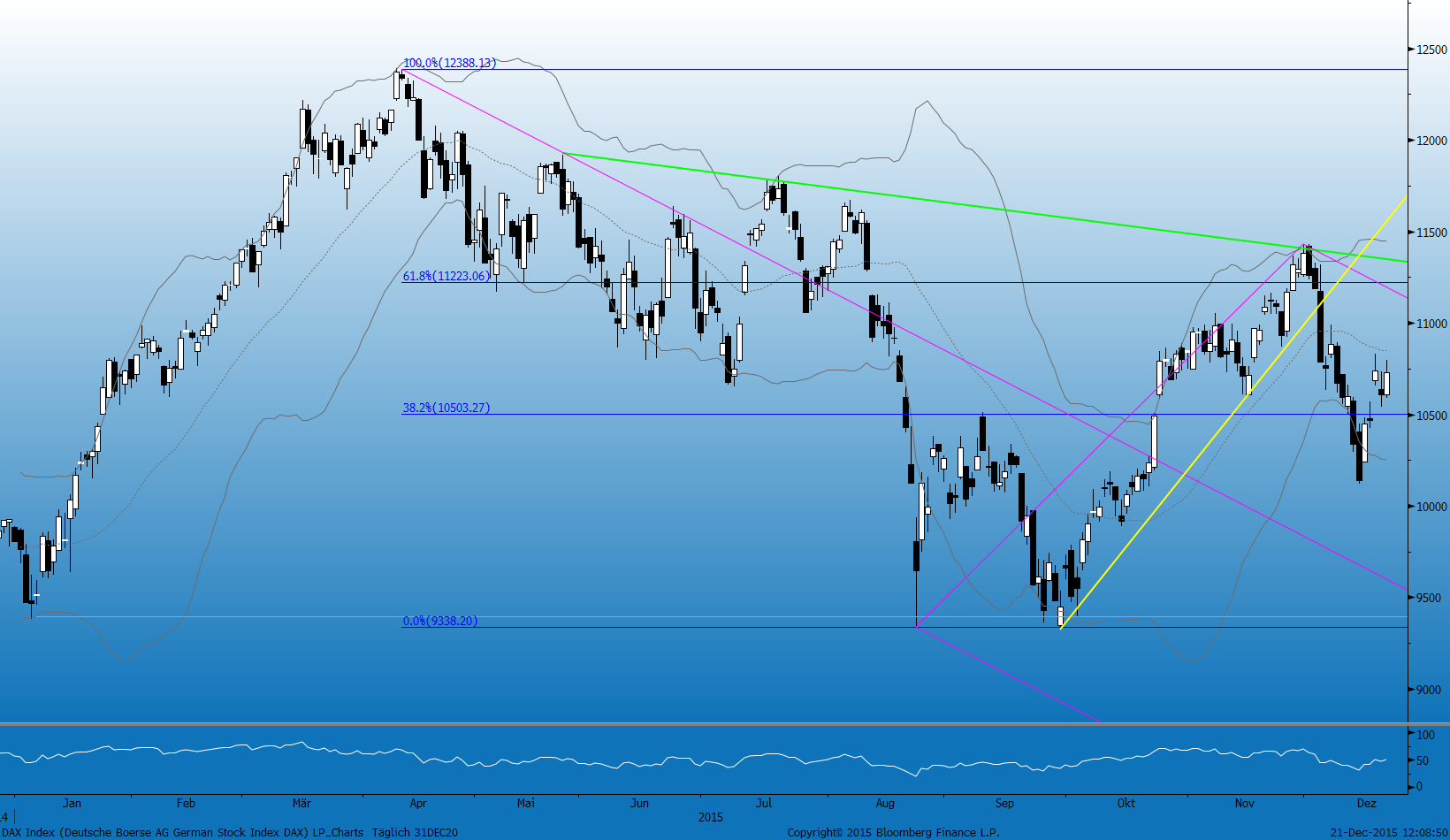

Ähnlich volatil zeigte sich auch der Aktienmarkt, exemplarisch aufgezeigt durch den DAX. Mit dem Kursanstieg bis April ohne nennenswert Korrektur zeigt sich der „Betaindex“ von seiner besten Seite. Knappe 3000 Indexpunkte oder 32 % innerhalb von 4 Monaten ist Euphorie pur. Die etwas gemächlichere Korrektur bis die gesamten Kursgewinne wieder weg waren dauerte zwar 6 Monate, im historischen Vergleich jedoch immer noch jede Menge Holz. Zumal danach wieder eine 2000 Punkte Bewegung eintrat. Im Aktienmarkt könnten 2016 die Weichen neu gestellt werden. Zwar greift das Argument der Alternativlosigkeit zur Aktien weiterhin, allerdings nützt sich dies immer mehr ab. Denn das Bewertungsniveau ist mittlerweile allenfalls als fair zu bezeichnen. In Amerika sind die Gewinnmargen der Unternehmen auf einem so hohen Niveau, vom welchen früher oftmals Rezessionen/Korrekturen ausgingen. Sollte sich die Perspektive am Markt zu einer generellen Risikoaversion durch setzten, dürfte sich der Aktienmarkt schwer tun sich zu entziehen.

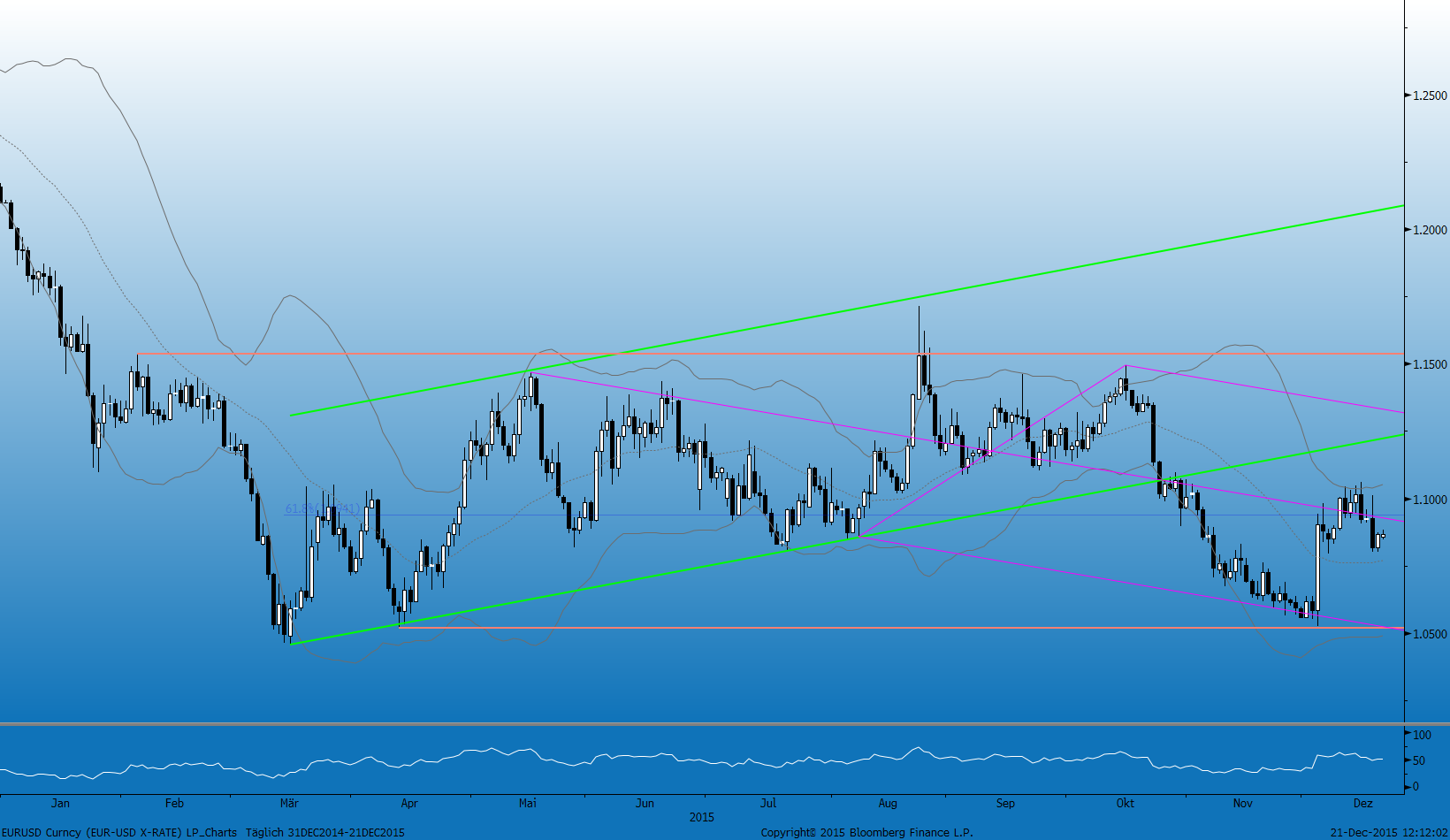

Das Währungspaar EURO gegen USD zeigte im Gegensatz zu den andern Märkte eine relativ stabile Seitwärtsbewegung. Der „most crowded trade“ dollar long scheint etwas an Attraktivität verloren zu haben. Viele Marktteilnehmer erwarten weiterhin ein Test der Parität, aber meines Erachtens sollte der Rahm bereits weitgehend abgeschöpft sein. Handels gewichtet liegt der faire Wert bei ca. 1,20 und je weiter der Devisenkurs davon abweicht, desto größer dürften jeweils die pullbacks ausfallen. Die Chance das die Handelsspanne zwischen 1,20 und 1,04 (evtl Parität) intakt bleibt ist meines Erachtens groß.

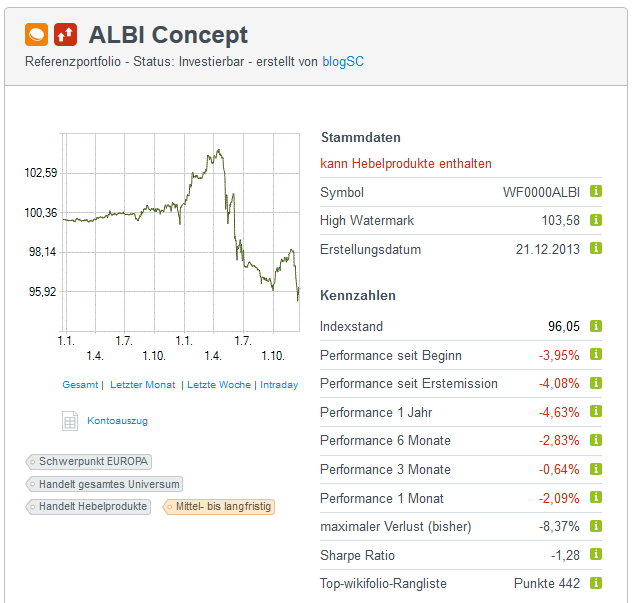

All die volatilen Bewegungen haben dem ALBI CONCEPT etwas zugesetzt. Die Entwicklung dieses Jahr ist nicht ganz zufrieden stellend. Derzeit steht ein Verlust von ca. 4 % zu Buche. Die erfolgreichen Trades in den Schwellenländern und das Dollar Engagement konnte die negative Entwicklung nicht aufwiegen. Der größte Treiber kam aus der stopp loss Auslösung in mitten der Griechenland Krise, siehe Kommentar von damals. Die damalige Ungewissheit in Verbindung mit meiner Abwesenheit in der heißen Phase hat leider ein großes Performance Loch gerissen. Das Chance-Risikoprofil war mir mit Blick auf die Produktklarheit zu schlecht um wieder auf den zinssensitiven Anleihenmarkt auf zuspringen. Damit einher geht ein kleiner Strukturbruch in der Anlagestrategie. Es zeichnet sich immer mehr ab, dass auf die nächsten Jahre kein Geld mehr zu verdienen ist, wenn nicht in risikobehaftete Anlagen investiert wird.

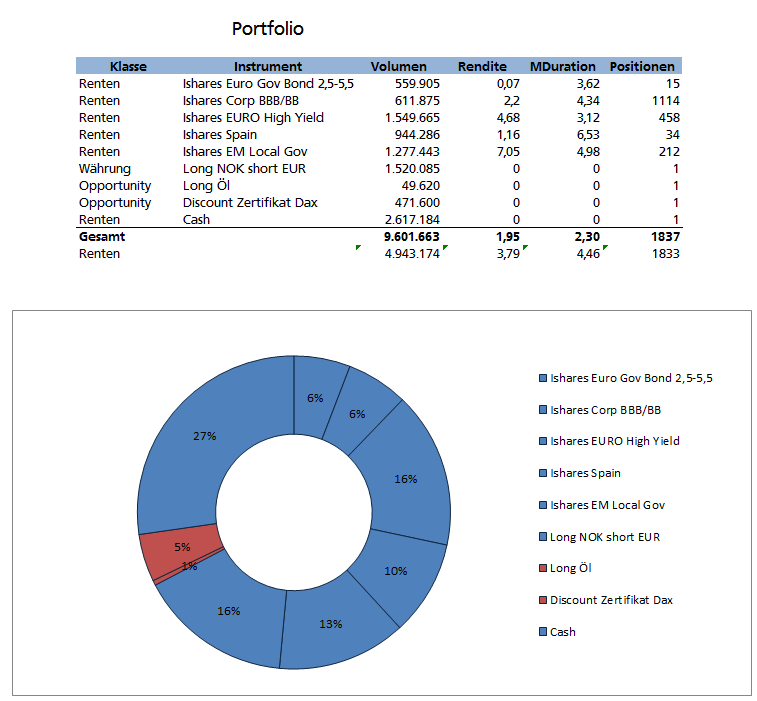

Konzeptionell habe ich eine erste Anpassung mittlerweile vorgenommen. Die weitere Umsetzung steht dann in 2016 aus. Die Schwierigkeit besteht darin, ohne wirkliches Risikopolster in die Anleihen zu investieren, die negativ rentieren und auch noch die Zertifikategebühr von knapp 1 % zu verdienen. Dies geht wahrscheinlich nur über verstärkte Nutzung von Opportunitäten und über die Inkaufnahme einer höheren Portfoliovolatilität. Die Risikoprämien zum Beispiel in den Unternehmensanleihen und den Schwellenländer (siehe untere Aufstellung) können nur über den Zyklus hinweg erwirtschaftet werden. Heißt die Kuponerträge können nur vereinnahmt werden, wenn dauerhaft investiert wird. Zukünftig wird die Konzentration im Portfolio erhöht, also in weniger Positionen investiert und die dafür aber höher gewichtet. Als Beispiel kann hier die Position long NOK / short EUR dienen. Hier habe ich eine hohe Konfidenz, dass sich der Devisenkurs wieder im langfristigen Mittel einpendeln wird.

Derzeit liegt das ALBI Concept hinter der Benchmark der Inflationsrate zurück. Diese ist seit dem Start zwar ebenfalls leicht rückläufig (-0,05%), aber das Ziel ist klar auf 3 Jahre formuliert und soll auch entsprechend positive Performance generieren.

Comments are closed