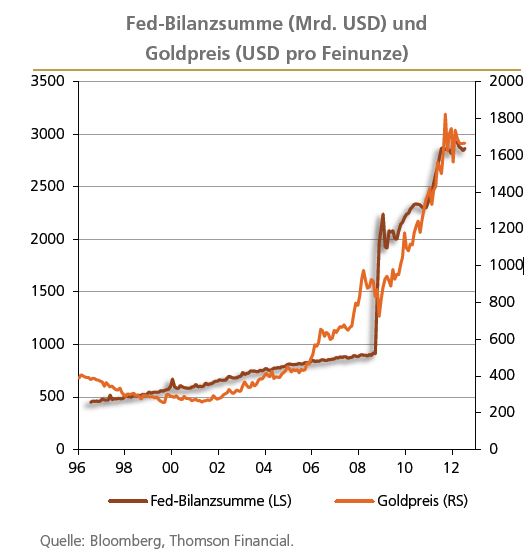

Sehr viel, wenn man sich die charttechnischen Zusammenhänge von Goldpreis und Zentralbankbilanzsumme ansieht. Professor Dr. Thorsten Polleit (Bild), Chefökonom der Degussa Goldhandel GmbH, hat diesen Zusammenhang in den beiden Charts der August-Ausgabe seines Newsletters sichtbar gemacht (siehe Anlage).Man nehme einmal an, es gebe zwei Güter A und B. Gut A wird immer stärker vermehrt, Gut B nicht. Was wird wohl passieren? Richtig: Gut B wird knapp relativ zu Gut A, es wird sich also verteuern, so Polleit einleitend. Genau das spiegle sich seit Jahren im steigenden Goldpreis wider: Die Zentralbanken weiteten die Papiergeldmengen immer weiter aus, und zwar weitaus stärker, als die Goldmenge anwachse; Gold werde immer knapper relativ zur Papiergeldmenge.

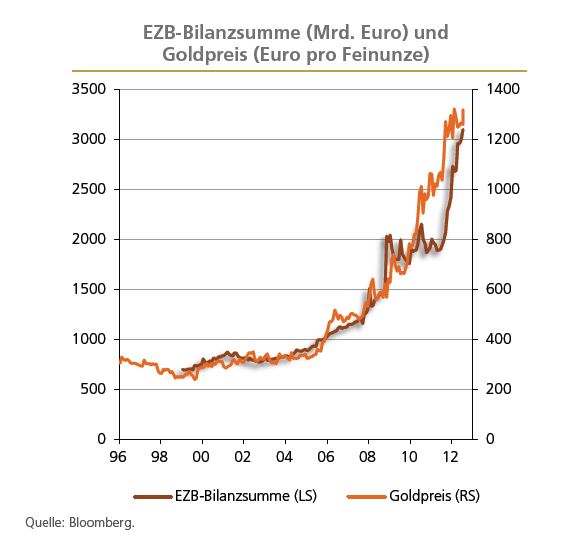

Polleit weiter: „Besonders gut lässt sich dieser Zusammenhang erkennen, wenn die Zentralbankbilanz dem Goldpreis gegenübergestellt wird. Das Anwachsen der US-Zentralbankbilanz die ja das Ausweiten der (Basis)Geldmenge reflektiert geht mit einem steigenden Goldpreis einher.“ Besonders augenscheinlich sei dieser Zusammenhang im Euroraum (siehe hierzu die zweite Graphik): Die anschwellende Bilanzsumme der Europäischen Zentralbank (EZB), insbesondere seit Ende 2008, ging geradezu Hand in Hand mit einem steigenden Goldpreis in Euro gerechnet.

Auf seiner Sitzung am 2. August hat der EZB-Rat nun in Aussicht gestellt, noch mehr Basisgeld in Umlauf bringen zu wollen, und zwar durch den Kauf von Schuldpapieren strauchelnder Staaten; und vermutlich wird dazu auch gehören, dass marode Banken noch mehr billiges Geld erhalten, schreibt Polleit weiter.

Mit Blick auf das, was dies- und jenseits des Atlantiks geldpolitisch betrieben wird, spreche einiges für einen weiter steigenden Goldpreis insbesondere in Euro gerechnet. Vor allem zwei Gründe seien hervorzuheben:

– Erstens: Die Signale der US-Zentralbank deuteten auf eine weitere Runde des Quantitative Easings hin, und das dürfte den Goldpreis in US-Dollar weiter anheben.

– Zweitens: Die gleiche Politik werde von der EZB verfolgt. Dabei werde jedoch die Ausweitung der EZB-Bilanz absehbar stärker ausfallen als die der Fed; denn die EZB werde sich immer stärker engagieren müssen bei der Refinanzierung des Euroraum-Bankenapparates, damit dieser nicht kollabiert. Schwillt die EZB-Bilanz jedoch stärker an als die der Fed, sollte das Abwertungsdruck auf den Euro-Wechselkurs gegenüber dem US-Dollar ausüben.

Der Euro-Bankenapparat wies im Juni 2012 ein Gesamtvolumen in Höhe von 34.814 Milliarden Euro auf. Zum Vergleich: Die gesamte Bankbilanzsumme der US-Geschäftsbanken betrug lediglich 13.039 Milliarden US-Dollar. Allein die ausstehenden Kapitalmarktverbindlichkeiten der Euroraum-Banken, die von den privaten Investoren kaum mehr nachgefragt werden, beliefen sich auf mehr als 6.500 Milliarden Euro; und ein Großteil dieser Schulden wird wohl bald von der EZB finanziert, schreibt Polleit weiter. Zum Vergleich: Die Kreditmarktschulden der US-Banken beliefen sich auf nur 1.583 Milliarden US-Dollar.

Man nehme nur einmal an, der EZB-Rat wollte die Liquiditätssituation der Euro-Geschäftsbanken verbessern, um sie wirksam gegen einen möglichen Bank Run zu schützen. Dazu muss er ihnen zusätzliches Basisgeld bereitstellen. Derzeit betragen allein die Giroguthaben der Nichtbanken bei Euro-Banken etwa 4.000 Milliarden Euro. Die Euroraum-Banken verfügen bislang jedoch nur etwa über 1.100Milliarden Euro. Das Deckungsverhältnis beträgt also lediglich 28 Prozent. Anders ausgedrückt: Banken können pro Euro, den die Kunden bei ihnen als Giroguthaben halten, nur 28 Euro Cent auszahlen.

Würde der EZB-Rat zum Beispiel eine 100 Prozent Deckung anstreben, müsste er den Banken weitere 2.900 Milliarden Euro zur Verfügung stellen. Wollte er eine 100 Prozent Deckung für Sichtguthaben sowie Depositen mit 3 monatlicher Kündigungsfrist angestrebten, wären sogar weitere 4.900 Milliarden Euro erforderlich.

Zieht man den bisher beobachtbaren Zusammenhang zwischen der monetären Basis im Euroraum und dem Euro-Goldpreis in Betracht, so legt (allein das) einen deutlich weiter steigenden Euro-Goldpreis nahe nicht zuletzt auch wegen einer Abwertung des Euro-Wechselkurses, die aus der Geldmengenvermehrung resultieren sollte. „Die Papiergeldmengen werden also absehbar stärker anwachsen als die Goldproduktion zulegen wird. Vor allem in Euro gerechnet spricht das für einen weiter steigenden Goldpreis“, so Polleit abschließend.

Quelle : http://www.institutional-money.com

One response